Ce guide décrypte les règles d’articulation entre ces deux leviers de financement, expose les critères d’éligibilité 2026 actualisés selon le décret n° 2025-299 du 29 mars 2025, publié sur Légifrance, et révèle les trois points de friction qui transforment un dossier prometteur en refus définitif.

Depuis le 1er avril 2025, le dispositif a connu une extension territoriale inédite. Le PTZ couvre désormais l’ensemble du territoire français pour tous les logements neufs, qu’il s’agisse d’habitat collectif ou individuel, et ce jusqu’au 31 décembre 2027. Ce prêt sans intérêts ni frais de dossier, d’une durée ne pouvant excéder 25 ans, reste toutefois plafonné : il finance une part du coût total de l’opération, déterminée par la zone géographique et la composition du foyer.

Votre plan d’action PTZ + prêt complémentaire en 6 points

- Vérifier votre statut de primo-accédant et respecter la condition de non-propriété durant les 2 dernières années

- Calculer le quota PTZ applicable à votre zone géographique (A, B1, B2 ou C) et votre composition de foyer

- Évaluer votre taux d’endettement cible en incluant la mensualité PTZ future, même si elle est différée les premières années

- Constituer un apport personnel d’au moins 10 % du prix d’acquisition (hors PTZ) pour sécuriser l’accord bancaire

- Préparer les 12 justificatifs prioritaires en séquençant les pièces selon leur délai d’obtention

- Simuler votre plan de financement avec un conseiller bancaire pour arbitrer durée de prêt et mensualités

Le PTZ dans le paysage du financement immobilier français

Là où le PTZ se limitait auparavant à certaines zones tendues pour le neuf, la fiche officielle du Ministère de l’Économie sur le PTZ précise qu’il couvre désormais l’ensemble du territoire français pour tous les logements neufs, qu’il s’agisse d’habitat collectif ou individuel, et ce jusqu’au 31 décembre 2027. Dans les zones les plus tendues (Île-de-France dense, Côte d’Azur), cette part peut atteindre 40 %, tandis qu’elle se réduit à 20 % dans les territoires ruraux.

Cette architecture impose mécaniquement le recours à un prêt complémentaire classique pour couvrir les 60 % à 80 % restants du projet. Dès lors que l’établissement bancaire intervient pour cette part majoritaire, il applique ses propres critères de solvabilité (taux d’endettement, stabilité des revenus). Pour sécuriser votre dossier, il est stratégique de solliciter un partenaire maîtrisant parfaitement les prêts réglementés. Vous pouvez ainsi bénéficier d’un prêt à taux zéro avec la Caisse d’Epargne, qui propose des outils de simulation précis pour articuler votre PTZ avec un crédit immobilier classique. Cet accompagnement expert permet d’ajuster vos mensualités dès la phase de montage, garantissant ainsi la viabilité de votre plan de financement sur le long terme.

Qui peut prétendre au crédit à taux zéro en 2026 ?

L’éligibilité repose sur quatre conditions cumulatives, et l’absence d’une seule suffit à disqualifier le dossier. Première barrière : le statut de primo-accédant. Vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux années précédant la demande de PTZ. Cette règle connaît quelques exceptions (situation de handicap, dissolution du PACS ou divorce entraînant la vente du bien, catastrophe naturelle), mais elles restent circonscrites à des situations familiales ou juridiques précises.

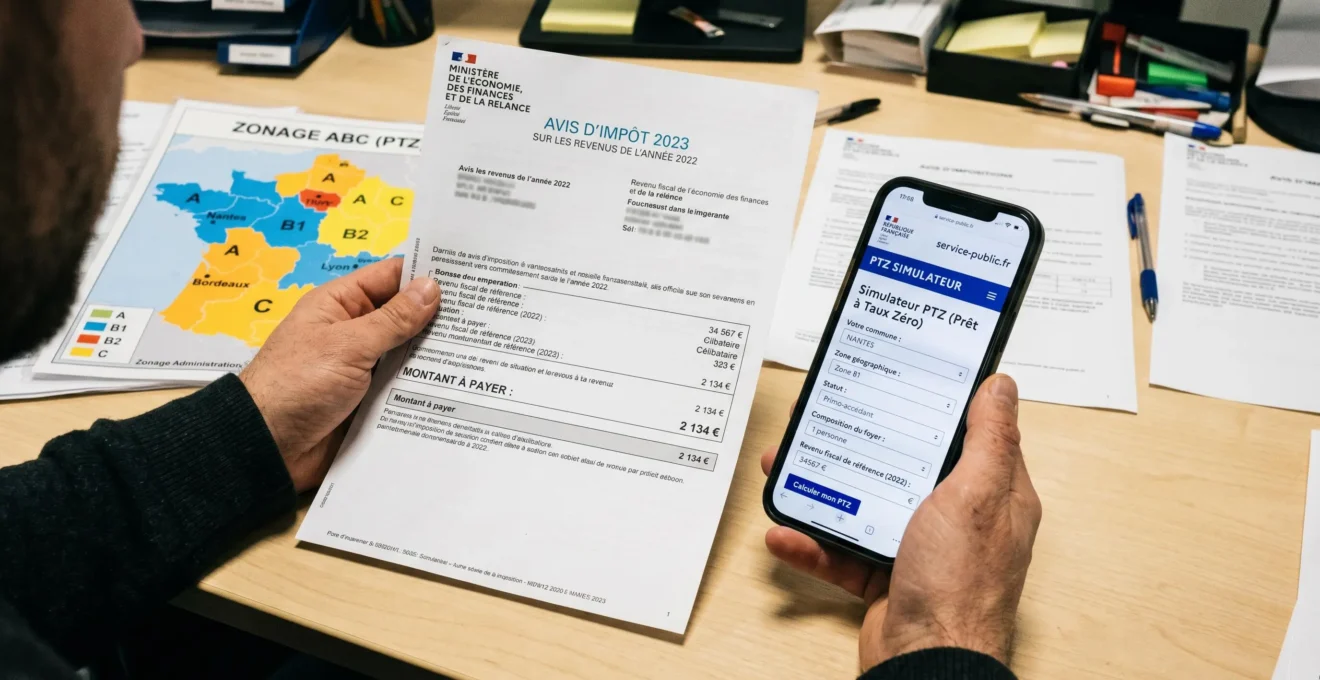

Deuxième filtre : les plafonds de ressources, révisés chaque année par décret. Ils varient selon la zone géographique du bien et le nombre de personnes composant le foyer. Pour une personne seule en zone A (Paris, petite couronne), le plafond s’établit généralement autour de 40 000 €, tandis qu’il descend à environ 30 000 € en zone C (territoires ruraux). Pour un couple avec deux enfants en zone B1, ce plafond atteint typiquement 70 000 à 75 000 € de revenus annuels.

Troisième critère : le zonage géographique du bien acquis. La France est divisée en quatre zones (A, A bis, B1, B2, C) selon la tension du marché immobilier local. Quatrième condition : la nature du bien. Le PTZ 2025-2027 finance l’achat d’un logement neuf ou assimilé (VEFA, construction sur terrain), avec obligation d’occupation en résidence principale pendant une durée minimale de 6 ans.

Bon à savoir : Si vos revenus dépassent de quelques centaines d’euros le plafond PTZ de votre zone, vérifier si le bien convoité se situe à la frontière d’une zone moins tendue peut modifier votre éligibilité.

Orchestrer le duo PTZ-prêt bancaire : la mécanique en trois temps

Première phase : validation de votre profil emprunteur

La simulation initiale consiste à modéliser votre capacité d’endettement en intégrant simultanément le PTZ et le prêt bancaire complémentaire. La banque calcule votre taux d’endettement global en divisant l’ensemble de vos charges (mensualités de crédit, loyers éventuels, pensions alimentaires) par vos revenus nets avant impôts. Depuis la recommandation du Haut Conseil de Stabilité Financière (HCSF) de janvier 2021, ce ratio ne peut excéder 35 % pour la grande majorité des dossiers.

Attention : Même si la mensualité PTZ est nulle pendant la phase de différé, la banque comptabilise la mensualité future du PTZ dans le calcul du taux d’endettement pour le prêt complémentaire. Cette anticipation explique de nombreux refus bancaires : un dossier peut paraître viable avec seulement le prêt classique, mais dépasser le seuil de 35 % une fois la charge PTZ projetée intégrée au calcul.

Deuxième phase : montage du dossier de financement mixte

Une fois votre profil pré-validé, la constitution formelle du dossier exige la fourniture de justificatifs classés en trois catégories : pièces d’identité et situation familiale, justificatifs de revenus et de charges, documents relatifs au projet immobilier. L’erreur la plus couramment observée dans les dossiers PTZ concerne la sous-estimation du délai d’obtention de certaines pièces, notamment l’attestation employeur détaillée, le compromis de vente signé par toutes les parties, ou le plan de financement définitif incluant les frais de garantie.

- Pièce d’identité en cours de validité (carte nationale ou passeport) — délai : immédiat

- Justificatif de domicile de moins de 3 mois (facture énergie, quittance loyer) — délai : 24-48h

- Avis d’imposition sur les revenus des 2 dernières années (N-1 et N-2) — délai : immédiat si télédéclaration

- 3 derniers bulletins de salaire ou bilans comptables (si indépendant) — délai : 1 semaine pour bilans certifiés

- Attestation employeur précisant ancienneté, type de contrat, salaire brut annuel — délai : 3-7 jours

- Relevés de comptes bancaires des 3 derniers mois (tous comptes confondus) — délai : 48h

- Tableaux d’amortissement des crédits en cours (immobilier, consommation, auto) — délai : 48h

- Compromis ou promesse de vente signée par vendeur et acquéreur — délai : 1-3 semaines selon notaire

- Notice descriptive du bien (surface, DPE, lots) pour logement neuf ou VEFA — délai : immédiat si fourni par promoteur

- Justificatif d’apport personnel (relevés épargne, donations, cessions de parts) — délai : 48h

- Attestation de non-propriété des 2 dernières années (certificat primo-accédant) — délai : 5-10 jours via centre des impôts

- Simulation assurance emprunteur et devis de garantie (hypothèque ou caution) — délai : 3-5 jours selon organisme

Troisième phase : signature et déblocage des fonds

Dès lors que la banque accorde simultanément le PTZ et le prêt complémentaire, elle émet deux offres de prêt distinctes, envoyées par courrier recommandé. Le Code de la consommation impose un délai de rétractation incompressible de 10 jours calendaires à compter de la réception de chaque offre. Ce délai protège l’emprunteur, mais allonge mécaniquement le calendrier : entre l’édition de l’offre, son envoi postal, la réception, les 10 jours légaux, et le retour du document signé, comptez généralement 3 semaines minimum.

À ce stade, le notaire coordonne la signature de l’acte authentique de vente, qui ne peut intervenir qu’une fois les offres de prêt acceptées et les conditions suspensives du compromis levées (obtention du financement, absence de servitude bloquante, conformité DPE). Le déblocage des fonds suit un calendrier échelonné : pour un logement neuf en VEFA, le PTZ et le prêt complémentaire sont libérés par tranches au fur et à mesure de l’avancement des travaux, selon un échéancier précis négocié avec le promoteur. Pour un logement achevé, le déblocage intervient en une ou deux fois, directement sur le compte séquestre du notaire, qui reverse ensuite au vendeur après déduction des frais d’acte.

Calibrer votre apport personnel pour sécuriser l’accord bancaire

Les tendances 2026 du marché du crédit indiquent que l’apport personnel moyen mobilisé par les acquéreurs a bondi de manière spectaculaire depuis la crise sanitaire. Selon les données 2025 consolidées par l’Observatoire Crédit Logement/CSA, l’apport moyen en 2025 était supérieur de 44,2 % au niveau de fin 2019, pénalisant structurellement les primo-accédants les moins dotés en épargne préalable.

Dans ce contexte précis, constituer un apport d’au moins 10 % du prix d’acquisition (hors PTZ) devient un signal de sérieux bancaire déterminant. Si votre projet nécessite 220 000 € de financement total (bien + frais), et que le PTZ couvre 88 000 €, l’apport recommandé se situe autour de 22 000 €, soit 10 % du montant total. Cet apport ne finance pas que le bien : il couvre prioritairement les frais de notaire (environ 7 à 8 % du prix dans le neuf), la garantie bancaire, et les premiers frais d’aménagement.

- Si votre apport disponible est inférieur à 5 % du projet :

Allongez la durée du prêt complémentaire à 25 ans pour réduire les mensualités et rester sous le seuil de 35 % d’endettement. Explorez le cumul avec le Prêt Action Logement si vous êtes salarié d’une entreprise privée de plus de 10 salariés (taux préférentiel de 0,5 à 1 %). Anticipez un taux d’intérêt légèrement majoré (environ 0,15 point supplémentaire) en raison du profil moins sécurisé.

- Si votre apport se situe entre 10 et 15 % du projet :

Optez pour une durée standard de 20 ans, équilibrant coût total du crédit et mensualités supportables. Négociez le taux d’intérêt du prêt complémentaire en mettant en avant la solidité de votre dossier (apport conséquent, endettement maîtrisé). Privilégiez une assurance emprunteur en délégation plutôt que le contrat groupe de la banque pour réduire le coût global de 20 à 30 %.

- Si votre apport dépasse 15 % du projet :

Réduisez la durée du prêt complémentaire à 15 ans pour minimiser le coût total des intérêts, tout en conservant un taux d’endettement confortable. Maximisez la part PTZ en privilégiant un bien en zone A ou B1 (quota de 40 % contre 20 % en zone C). Envisagez de mobiliser une partie de l’apport excédentaire pour des travaux de personnalisation ou d’amélioration énergétique, éligibles à MaPrimeRénov’ en cumul avec le PTZ depuis la réforme 2025.

Les statistiques des réseaux bancaires montrent que les dossiers présentant un apport de 10 % minimum obtiennent un taux d’intérêt inférieur de 10 à 15 points de base par rapport aux dossiers avec apport marginal. Sur un prêt de 150 000 € sur 20 ans, cette différence représente un gain de 3 000 à 4 500 € sur le coût total du crédit.

Vos questions récurrentes sur le cumul PTZ et crédit immobilier

Peut-on cumuler le PTZ avec un Prêt Action Logement ou un Prêt Accession Sociale (PAS) ?

Oui, le PTZ est cumulable avec le Prêt Action Logement (anciennement 1 % logement) sous réserve d’être salarié d’une entreprise du secteur privé de plus de 10 salariés. Le montant du Prêt Action Logement peut atteindre 40 000 € à un taux préférentiel (0,5 à 1 %), permettant de réduire la part du prêt bancaire classique. Le cumul PTZ + PAS est également autorisé, le PAS étant lui-même un crédit immobilier soumis aux plafonds de ressources. La somme des trois financements (PTZ + Prêt Action Logement + prêt complémentaire) ne peut toutefois dépasser 100 % du coût total de l’opération.

Quelle est la durée maximale de remboursement du PTZ et comment fonctionne le différé ?

La durée totale du PTZ ne peut excéder 25 ans, comme le précise le décret de mars 2025. Cette durée se décompose en deux phases : une période de différé (5 à 15 ans selon vos revenus) durant laquelle vous ne remboursez rien ou seulement une mensualité réduite, puis une période de remboursement normal (10 à 20 ans). Plus vos revenus sont modestes par rapport au plafond PTZ de votre zone, plus le différé est long, allégeant vos charges durant les premières années d’acquisition. À l’inverse, si vos revenus sont proches du plafond, le différé est court voire inexistant, et le remboursement démarre dès la première année.

Que se passe-t-il si je revends mon bien avant 6 ans d’occupation en résidence principale ?

Si cette condition est remplie avant le délai minimal de 6 ans, vous perdez l’avantage du PTZ et devez procéder au remboursement anticipé intégral du capital restant dû. Des exceptions existent toutefois : mutation professionnelle à plus de 70 km du logement, divorce ou dissolution de PACS, invalidité entraînant l’incapacité de travailler, décès, situation de surendettement. Dans ces cas précis, la revente anticipée n’entraîne pas la déchéance du PTZ. Hors exception, mieux vaut anticiper cette contrainte avant achat : si votre projet de vie prévoit une mobilité géographique à court terme, le PTZ peut s’avérer inadapté.

Le PTZ est-il pris en compte dans le calcul du taux d’endettement de 35 % pour le prêt complémentaire ?

Oui, et c’est une source fréquente de malentendu. Même si la mensualité PTZ est nulle ou très faible pendant la phase de différé, la banque intègre systématiquement la mensualité future (après différé) dans le calcul du taux d’endettement global au moment d’étudier votre demande de prêt complémentaire. Cette anticipation vise à vérifier que vous pourrez supporter l’ensemble des charges une fois le différé terminé. Un dossier validé avec un endettement de 33 % en comptant uniquement le prêt classique peut ainsi être refusé si l’ajout de la mensualité PTZ future porte le ratio à 36 ou 37 %.

Puis-je moduler mes mensualités PTZ en cas de difficulté financière temporaire ?

Non, le PTZ est un prêt réglementé dont les conditions sont fixées par décret et ne peuvent être renégociées ultérieurement, contrairement à un crédit immobilier classique. Vous ne pouvez ni moduler les mensualités, ni renégocier le taux (qui est par nature de 0 %), ni allonger la durée une fois le prêt débloqué. Si vous rencontrez des difficultés de remboursement, la seule option est le remboursement anticipé partiel ou total (sans pénalité), ou une demande de report de mensualité auprès de l’établissement prêteur, qui reste à sa discrétion. Pour cette raison, calibrez soigneusement votre plan de financement initial en intégrant une marge de sécurité sur votre reste à vivre.

- Vérifiez votre éligibilité PTZ en utilisant le simulateur officiel de service-public.fr avec vos revenus fiscaux N-2 et la zone du bien convoité

- Calculez votre taux d’endettement actuel en incluant TOUS vos crédits en cours (consommation, auto, personnel) pour identifier les blocages potentiels

- Constituez un apport personnel d’au moins 10 % en mobilisant épargne bancaire, PEL, ou donations familiales documentées

- Soldez vos crédits à la consommation avant dépôt du dossier bancaire pour maximiser votre capacité d’endettement résiduelle

- Préparez les 12 justificatifs prioritaires en commençant par les pièces à délai long (attestation employeur, certificat primo-accédant)

- Simulez votre plan de financement global avec un conseiller bancaire pour arbitrer durée de prêt, mensualités et coût total

Plutôt que d’attendre passivement une réponse bancaire après dépôt du dossier, adoptez une posture proactive : anticipez les trois causes de refus les plus fréquentes (endettement supérieur à 35 %, revenus instables, apport insuffisant), corrigez-les en amont, et positionnez votre projet comme un dossier prioritaire auprès de votre établissement prêteur. Les primo-accédants qui réussissent leur montage PTZ + prêt complémentaire sont ceux qui transforment la complexité administrative en opportunité de négociation : un dossier impeccablement constitué, chiffré au centime près, ouvre la voie à des conditions de financement optimales.

Limites et précautions : Les conditions du PTZ évoluent chaque année. Chaque établissement bancaire applique ses propres critères de solvabilité. Le montage financier optimal dépend de votre situation personnelle. Ce guide ne remplace pas l’analyse personnalisée d’un conseiller bancaire.

Risques à anticiper : Refus du prêt complémentaire si le taux d’endettement dépasse 35 %, perte de l’avantage PTZ en cas de revente du bien avant 6 ans, frais de garantie et assurance emprunteur alourdissant le coût total du crédit.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Pour toute décision engageante, rapprochez-vous d’un conseiller bancaire spécialisé.